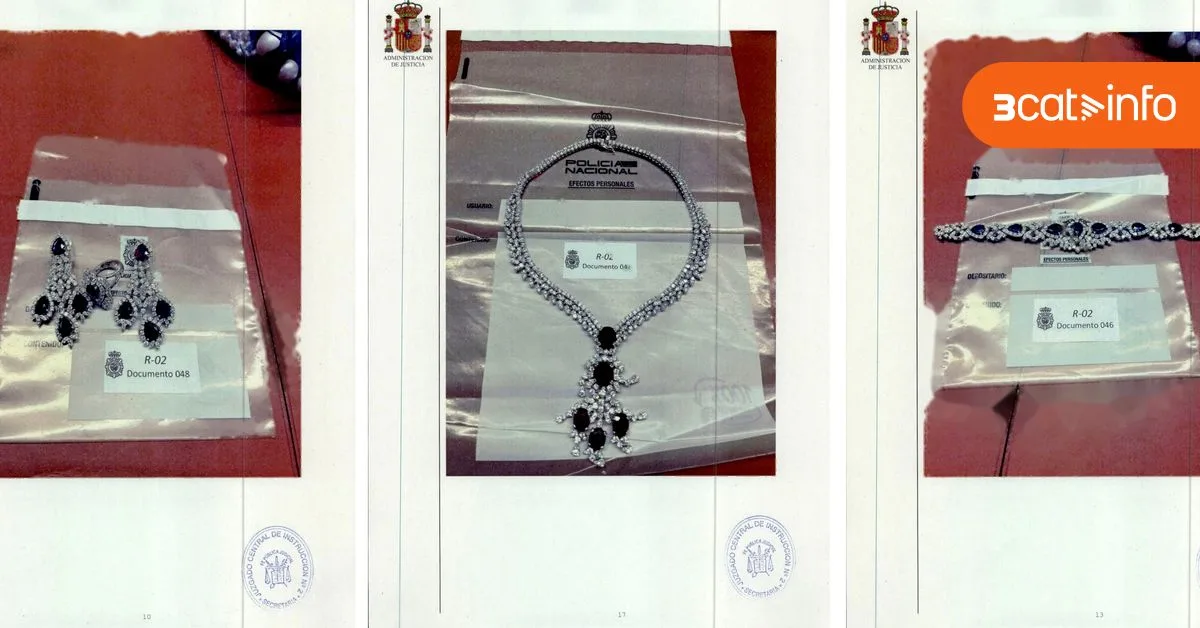

Durante una inspección en el despacho de José Luis Rodríguez Zapatero, la Guardia Civil descubrió una caja fuerte que contenía joyas cuyo valor real supera ampliamente las primeras estimaciones. Mientras inicialmente se calculó entre 30.000 y 50.000 euros, la joyería autoridad calculó que su valor supera el millón de euros. Este hallazgo plantea interrogantes respecto al origen y la tributación de estas piezas.

El entorno de Zapatero sostiene que las joyas fueron regalos recibidos durante su mandato, específicamente en una visita del rey de Arabia Saudita en 2007. Esta versión desvincularía el hallazgo de la investigación sobre la supuesta trama de rescate de la aerolínea Plus Ultra y descartaría la posible implicación en un delito de contrabando, pues se argumenta que las joyas habrían entrado legalmente al país acompañando al monarca saudita.

Sin embargo, expertos fiscales subrayan que es fundamental esclarecer la naturaleza del obsequio para determinar sus implicaciones legales y tributarias. El origen debe quedar acreditado: si se trata de una donación, una herencia o un pago en especie. No hacerlo podría derivar en sanciones tributarias importantes, ya que estas joyas deberían haberse declarado oportunamente.

En el ámbito fiscal, el no declarar un regalo de tal magnitud implica al menos dos obligaciones: el pago del impuesto sobre donaciones dentro de los 30 días posteriores a la recepción y la inclusión del bien en la declaración del impuesto sobre la renta, considerando el valor como ganancia patrimonial. Aunque en este caso el impuesto de donaciones ha prescrito por haber pasado más de cuatro años, la obligación de declarar y tributar por patrimonio sigue vigente, en especial desde que el impuesto sobre el patrimonio fue restablecido en Madrid.

Para regularizar la situación, se estima que Zapatero tendría que abonar una cantidad significativa por impuestos pendientes correspondientes a los últimos años. En concreto, el impuesto sobre patrimonio por los tres años recientes se calcula en alrededor de 52.000 euros, mientras que la regularización del IRPF por ganancia patrimonial no justificada podría ascender a 600.000 euros, basado en la tarifa vigente del 45%.

Además, si se determina que el fraude supera los 120.000 euros, la causa podría derivar en responsabilidad penal con una prescripción diferente, extendiéndose hasta diez años en casos de defraudación superior a 600.000 euros. Esto añade una dimensión legal que va más allá de lo meramente fiscal, en caso de confirmarse irregularidades.